中国烤鱼市场规模达1104.5亿元 探鱼引领行业消费体验新风向

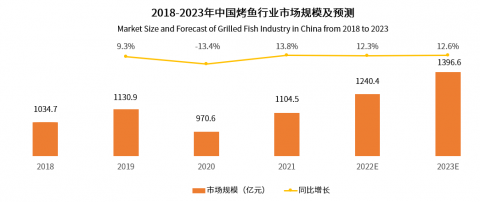

近日,艾媒咨询发布了《2021年中国烤鱼行业研究发展报告》。报告显示,2021年中国烤鱼市场规模达1104.5亿元,2023年将达1396.6亿元。烤鱼品类已经渗透到全国各地,2021年中国累计在册企业达48737家,行业依旧吸引着众多新入局者。消费者对烤鱼需求旺盛,2021年消费者较去年烤鱼消费频次有所增加的群体占比超过四成,未来烤鱼市场规模将持续增长。

(图一:2018-2023年中国烤鱼行业市场规模及预测)

餐饮体验式消费模式显现,烤鱼品牌响应顾客需求迭代升级

2020年中国居民人均年可支配收入达32189元,自改革开放以来增长了187倍,人们的消费理念发生了巨大变化,消费者对餐饮的需求升级,更加注重用餐体验,以重视消费体验为导向的新消费模式逐渐显现。报告数据显示,中国烤鱼消费者以女性(57%)、22-40岁青年(84.9%)、一二线消费者(71.6%)居多,这类群体对消费体验有更高的追求。

调研发现,口味是烤鱼消费者最关注的因素,占比达71.1%。口味方面,消费者长期偏好麻、辣口味,为了适应顾客对口味的需求,烤鱼行业开始进行产品迭代,如探鱼自研的鲜青椒爽麻烤鱼,为顾客注入新的麻、辣口味体验。探鱼在行业发展初期,便不断探索创新,自2013年成立以来,在产品层面和顾客体验层面走在行业前列,产品保持每年至少4次以上更新,原创产品以鲜青椒爽麻烤鱼为例,成为行业热门产品。店铺方面打破了传统烤鱼街边店刻板的印象,将烤鱼店搬进购物中心,从最初的“文艺风”到“探索”主题,不断升级用户用餐体验。

(图二:(左)2021年中国烤鱼消费者主要关注因素(右)2021年中国烤鱼消费者传统口味偏好)

烤鱼产业迭代,头部企业自建供应链、升级技术强化客户体验

经过烤鱼产业长期的发展,整个产业链持续迭代升级。烤鱼产业链上游主要是养殖基地和中央厨房,保障烤鱼店的食材供给;中游、下游为门店和消费者,之间是生产和消费关系。技术层面,冷链、大数据等新技术赋能餐饮全产业链,从配送、营销、运营等方面助推烤鱼行业全面升级。烤鱼上游供应链投入成本较高,大多数商家需要从供应商处进货,无法确保食材溯源和质量,行业存在食品安全等问题。为了保障出品稳定,以及扩张需求,头部企业相继布局上游供应链,比如自建养殖渔场,从源头把控食品品质。

(图三:数字化技术赋能烤鱼全产业链)

与其他烤鱼品牌相比,探鱼已先发布局产业链,实现品牌迭代。在上游自建供应链,实现了原材料质量稳定、持续供应和成本可控,如探鱼的潮汐活水自养殖基地、自有工厂、自有配送中心、全国五大分仓,在全国多门店、多区域的运营情况下,从源头保障了顾客最佳的吃鱼体验。在产业链下游采用数字化技术升级,探鱼已在运营私域流量层面取得显著成效,通过智能化会员生命周期运营,维系了品牌的忠实顾客,运营8年累计了1300多万会员。

(图四:(左)探鱼供应链、(右)探鱼烤鱼食品品控)

烤鱼行业资源向头部企业倾斜,开始迅速发展

现阶段,烤鱼行业已经形成了探鱼、半天妖、江边城外等头部企业群雄角逐的态势,这些企业近几年得到迅速发展,已从局部向全国扩展。头部企业中,以探鱼为代表的品牌已经完成了一线城市的布局,正在往新一线、二线城市扩张,店铺主要以商场店为主。半天妖主要在二线、三线城市扩张,门店选址以街店为主。但盲目扩张往往伴随一些经营问题的出现,如食品安全、管理混乱等。

(图五:中国烤鱼行业头部品牌门店增长情况)

在烤鱼企业向全国扩张的阶段,为了更好的获客和提高用户的用餐体验,2021年探鱼率先推出烤鱼LAB店,从装修、空间、产品方面对店铺进行了全面的升级,打造烤鱼深度消费体验。在菜品方面加入了许多创新融合菜品,以及互动性创意菜品。例如,将川菜与日料、西餐、粤菜等招牌菜结合,研发出三十多种新式融合菜。

在门店方面,LAB店紧跟时代潮流,门店风格以探索主题,具备现代、科技、未来感。店内还新增了“DIY”专区,为顾客提供冰粉自由的释放体验,配料能够搭配出17000多组合吃法,增加了顾客吃鱼互动感。在服务方面,顾客进店便可以感受到探鱼精细化的服务,无论是人性化的“点对点精准服务”,仪式感的上菜方式和用餐过程中的互动,以及DIY冰粉环节,给到顾客全方位的用餐体验。

(图六:(左)探鱼LAB概念店服务全面升级、(右)2021年中国消费者对探鱼品牌满意度调查)

从长远发展来看,中国烤鱼市场整体需求旺盛,未来市场规模将保持12%的增长率持续扩容。随着入局者增多,行业面临同质化的威胁,头部企业积极探索新的发展模式,形成差异化的护城河显得尤为重要。烤鱼行业注重消费体验的新消费模式符合当下顾客的消费需求,探鱼作为烤鱼行业新消费体验模式的开拓者,将引领行业消费体验新风向。