�й�±��Ʒ��ҵ������ٷ�չ��·��������ģʽ�����г�����

��2020���ϰ���������������Ӱ���й�����ҵ����ͣ��״̬����±��Ʒ�г����ɳ�������ͷ����Ʒ�Ƹ�����������ģʽ�����⣬���������߶��������±ζ����ͷ��ǰ�����Ͷ�ʻ���ȴ������“����Ѱ��·”���´�Ʒ�ơ�±��Ʒ��ҵΪ�����ڸ������IJ���ҵ�����ͻ��?��ͷ��ҵ���γɹ�ģЧӦ��Ϊ���ʱ�ƫ��“����”����“����”?

��ý��ѯ����ʦ��Ϊ��±��Ʒ�г�ӵ���ȶ������ѻ������������ѳ����ͺͷ�Χ�������࣬������ģʽ��һ���ƶ���ҵ�ķ�չ�����ڵ�ǰ�����Ԫ�����г�ͬ�ʻ����ص㣬ʵ��ģʽ���µ�������Ʒ�ƽ���±��Ʒ���Ѿ�����ռ���Ȼ���

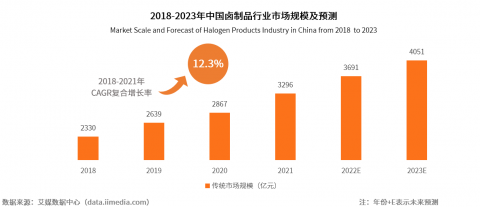

�������������ƶ�±��Ʒ��ҵ�г���ģ����

�ݰ�ý��ѯ�����ġ�2021���й�±��Ʒ��ҵ�о����桷��ʾ��2021���й������г���ģ��4.46����Ԫ����2020������ij���Ӱ�������������Ա�2019��4.67����Ԫ���о��롣2021���й�±��Ʒ��ҵ��ģ��3296��Ԫ��2018-2021�긴��������Ϊ12.3%����ý��ѯ����ʦ��Ϊ�����Ź�������ˮƽ�����������������±��Ʒ���ѳ����ͷ�Χ�������ݣ��ƶ���ҵ��һ����չ��Ԥ��2023���й�±��Ʒ��ҵ��ģ��4051��Ԫ��

(ͼһ)

2021���й�����±��Ʒ��ҵ��ģ��1792��Ԫ��2018-2021�긴��������Ϊ18.2%;2021���й�����±��Ʒ��ҵ��ģ��1504��Ԫ��2018-2021�긴��������Ϊ8.1%����ý��ѯ����ʦ��Ϊ������±��Ʒ���г���ģĿǰ�������Դ�������±��Ʒ�г���������±��Ʒ�г������ѳ�����Ƶ���Ͼ߱���Ը���ķ�չ�ռ䣬����Ԥ�Ƹ�������±��Ʒ�г���

(ͼ��)

±��Ʒ���ѻ����ȶ������ų��й������߱�ʾϲ������������

�������������ƶ��£�Z����Ⱥ���ѳ�Ϊ���ɺ��ӵ�������������������������ʾ��92.3%�������߱�ʾϲ��±��Ʒ����96.6%�������߹����±��Ʒ����ý��ѯ����ʦ��Ϊ��±��Ʒ�����ݣ����ó����㷺���ܵ�����ϲ����±��Ʒ�г�ӵ���ȶ������ѻ�����

(ͼ��)

����������ʾ���й�±��Ʒ������������Ƶ�ηֲ��Ͻ�Ϊ��ɢ����ÿ��3�μ����µ�ÿ��4�μ����Ͼ��зֲ������г�5��(53.5%)�����߹���Ƶ����ÿ��2�μ����ϡ���ý��ѯ����ʦ��Ϊ��±��Ʒ�ܵ��������ձ�ϲ�������������߹���Ƶ�νϸߣ������в��������ߵ�����δ�����㣬δ�����������������Ƴ����²�Ʒ��������±��Ʒ��ҵ����ӵ�и������������г��ռ䡣

(ͼ��)

��ͳ±��Ʒ�г����ھ����ԣ�������Ʒ��ץס��չ����

����±��Ʒ�г��ʸ߶ȷ�ɢ��״̬������±��Ʒ��ҵCR3��17%������±��Ʒ��ҵ���ͣ���ҵ���жȳɳ��ռ��ͳ±��Ʒ��ҵ��Ȼ�����˾�ζʳƷ�������ζ������ͷ��ҵ����ͨ����ɫ��Ʒ���ܼ����������γɹ�ģЧӦ������Ե�һ�IJ�Ʒ�ṹ�����ѳ�������δ�ܳ�����������߶�Ԫ����Ʒ�ʻ�������

������Ʒ�ƶ�λ��ֱϸ���г������²�Ʒ���¿�ζ��������������Ⱥ���ѡ�����ֻ±��Ϊ�����ڴ�����Ʒ�������ζ�;�Ӫģʽ��ʵ�ֲ��컯�����Ƴ�Ԥ�Ʋ�ģʽ������������ͥ������һ��ʳ�ȳ����µ�±ζ��ʳ��������

(ͼ��)

���ֲ�ҵ�����������ֻ�ת�ͣ���ҵ��չ����Ч

±��Ʒ��ҵ��ҵ���߳����漰�㼶�࣬�����ԭ�Ϲ�Ӧ�ѿء������淶���Լ��������������нϸ�Ҫ��ҵ����չˮƽ�ϵ���һ���̶��Ͻ���Լ��ҵ�Ĺ�ģ�;�Ӫ��Ч����ֻ±���ڷ�չ���ڱ������Ӧ�����ϣ�Ŀǰʵ���˼�רҵ�з���һ��Ʒ�غͱ���������һ��Ĺ�Ӧ����ϵ����Դͷ�ѿ�ʳƷ��ȫ�Ͳ�ƷƷ�ʡ���ֻ±��������ӵ��250������������꣬Ԥ�Ʋ�ҵ�ǹ���һ�ߵ���ƽ̨������������������ά�ȴ�������������Ⱥ�塣

(ͼ��)

2021��11�£���ֻ±�����ŵ������Ӫϵͳ�����Ⱥ���������պ��ŵ����Ч�ʣ��Ż����������顣��ֻ±���ڲ�������Ϣ����WMSϵͳ��TMSϵͳ��Ѳ��ϵͳ�ȣ�����������Ӫ�������Ը�������Ϣ��ϸ��������ʵ�������ֻ�ת�͡�

��ý��ѯ����ʦ��Ϊ���й�±��Ʒ��ҵ��չǰ����������ҵ���жȳɳ��ռ��±��Ʒ��ҵ��˵���ǻ���Ҳ����ս����Կ��ٱ仯���������г�����ҵ��̭��Σ�����ڶ�±��Ʒ��ҵ����Ѱ���µij�·������Ϊ��ҵ�����㣬��ֻ±���ڹ�Ӧ�������ֻ��ϳ�������������������ı�����ƣ�ʵ���˳���±ζ��Ԥ�Ʋ˵Ĵ��£���±��Ʒ��ҵ��չ�����������辶��Ϊ��ҵ������ģʽ�����ṩ��һ���ɽ���ķ�չ·����